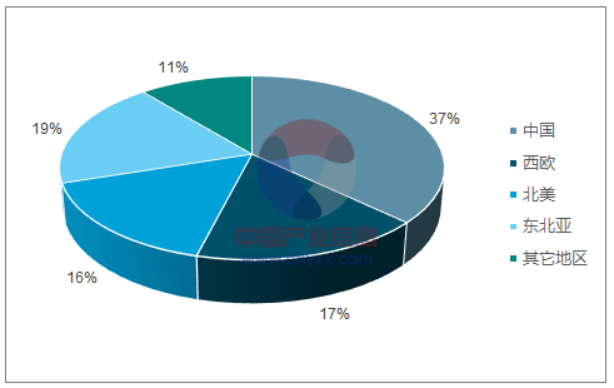

2017年全球丙烯酸产能约为796.1万吨/年,而消费量为566.44万吨,开工率保持在70%左右,存在一定程度上的供给过剩。2012年至2015年是全球丙烯酸高速投放期,产能复合增速高达9.58%,但表观消费量复合增速仅为4.53%,且新增丙烯酸产能主要投放在中国及东北亚地区。相比之下,西欧及北美地区丙烯酸产能稳中有降,供需关系也相对较为平衡。

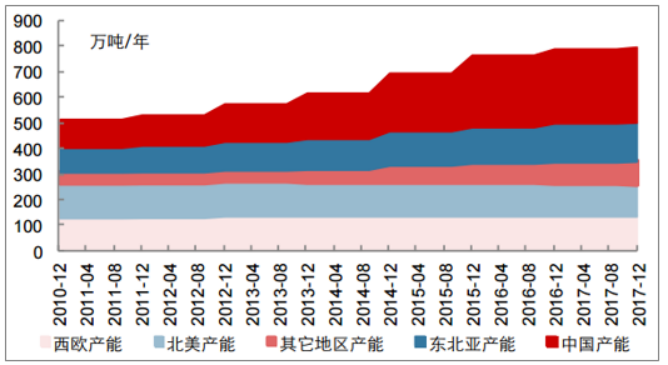

近年来我国及东北亚地区丙烯酸产能增长迅速

数据来源:公开资料整理

全球丙烯酸供给存在一定程度过剩

数据来源:公开资料整理

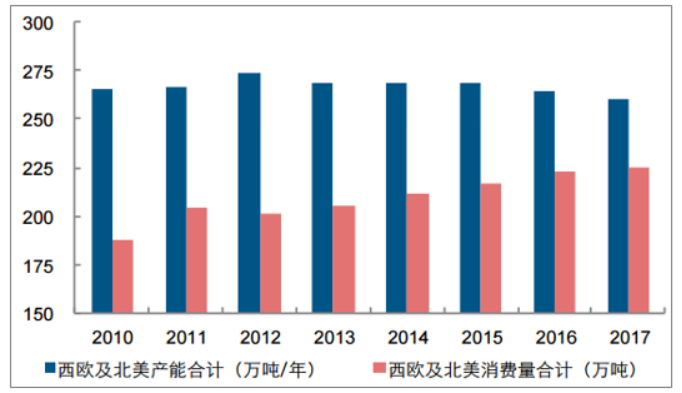

西欧及北美丙烯酸产能稳中有降,供需关系较平衡

数据来源:公开资料整理

中国及东北亚丙烯酸产能增速较快,供过于求较为显著

数据来源:公开资料整理

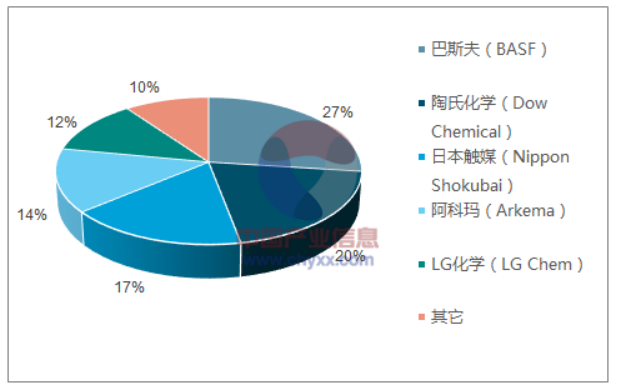

BASF(巴斯夫)是全球最大的丙烯酸生产商,合计拥有参控股产能151万吨/年,权益产能128.6万吨/年。除此之外,陶氏化学(DowChemical)、日本触媒(NipponShokubai)、阿科玛(Arkema)和LG化学(LGChem)等均拥有较大丙烯酸产能,且彼此间规模差距不大。相比之下,全球范围内卫星石化的48万吨丙烯酸产能规模仍旧相对较小。不过,鉴于部分全球主要丙烯酸生产商在中国均设有生产装置,所以从全球产能占比来看,中国仍稳居世界首位。

全球丙烯酸企业产能占比(中国大陆地区除外)

数据来源:公开资料整理

中国、西欧及北美丙烯酸产能占比居前

数据来源:公开资料整理

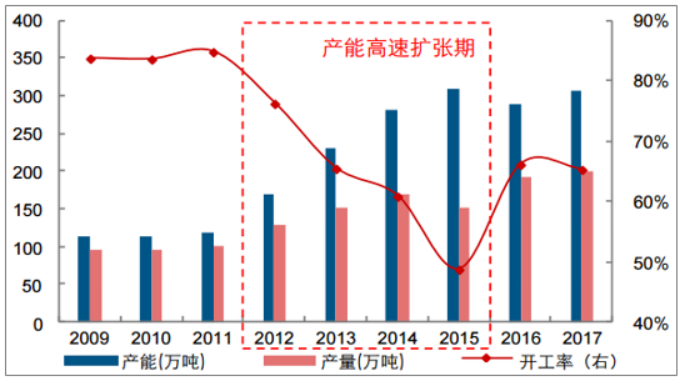

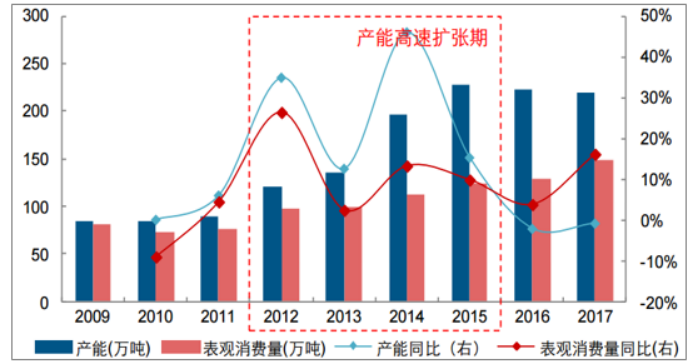

2009年至2011年,我国丙烯酸年产能稳定在115万吨左右,开工率保持在85%附近,而表观消费量则约为100万吨。整体来看,在此期间我国丙烯酸盈利性较好。在2011年之后的4年时间内,我国丙烯酸产能持续大量投放,年复合增速高达27.04%,相比之下,其表观消费量年复合增速为10.07%,供大于求的情况逐渐凸显,导致其开工率呈现大幅下滑的态势,价格及利润水平也同样大幅下滑。

数据显示,自2016年起至今,随着利润的下滑及安全环保要求的不断趋严,我国约有22.5万吨/年丙烯酸产能被关停,而新增产能仅16万吨/年,产能整体呈现稳中有降的局面。同时,由于国内丙烯酸表观消费量仍保持较快增长势头,其供需格局逐渐改善,开工率及价格价差也出现一定幅度的回升。

2012至2015年我国丙烯酸产能持续大量投放

数据来源:公开资料整理

产能高速扩张期内丙烯酸开工率大幅下滑

数据来源:公开资料整理

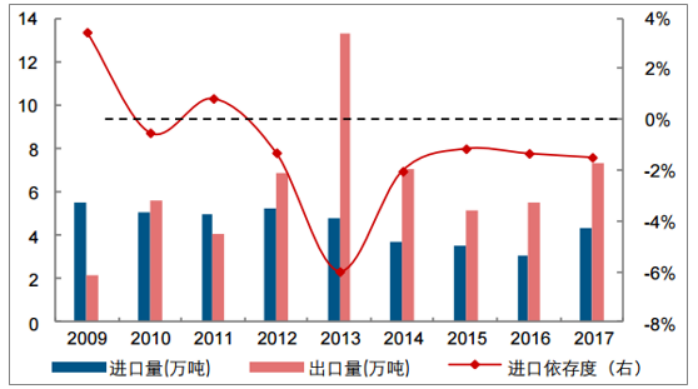

我国逐渐由丙烯酸净进口国转为净出口国

数据来源:公开资料整理

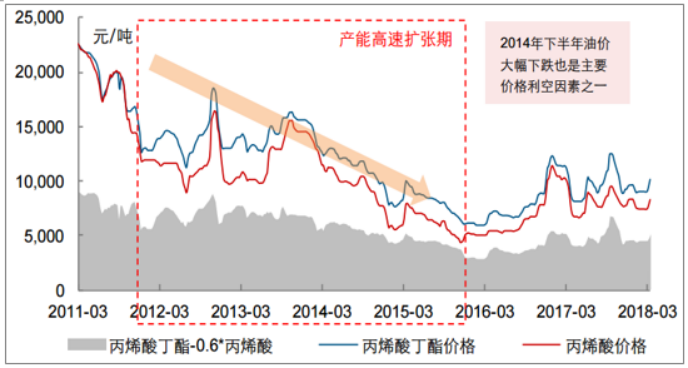

产能高速扩张期间丙烯酸价格及价差持续下滑

数据来源:公开资料整理

由于丙烯酸装置大多配套酯化装置生产丙烯酸酯,以丙烯酸酯产能占比最大的丙烯酸丁酯为例,在过去近10年时间内,其供需关系变化情况也与丙烯酸呈现高度相似的景象。

2012至2015年我国丙烯酸丁酯产能持续大量投放

数据来源:公开资料整理

产能高速扩张期间丙烯酸丁酯价格随丙烯酸持续下滑